Importation de tabac par les particuliers en provenance d’un pays hors-UE

Avertissement : l’achat de cigarettes et de tabac en ligne, soi-disant présenté comme discount ou pas cher, est strictement prohibé. Pour plus d’informations, consultez le site des Douanes

Pour les informations concernant les achats de tabac manufacturé par les particuliers en provenance d’un pays de l’Union Européenne cliquez ici |

Bulletin officiel des douanes

IMPORTATION EN PROVENANCE DE PAYS TIERS DE TABACS MANUFACTURÉS PAR LES PARTICULIERS

BOD n° 6735 du 11 octobre 2007 - texte n° 07-056 - nature du texte : DA du 8 octobre 2007 - classement : R - RP : - bureau : F/3 - nombre de pages : 6 - diffusion : Publique - NOR : ECO D 07 00 055 S - mots-clés : tabacs manufacturés – importations – droit de consommation

Date d’entrée en vigueur du texte : immédiat - Date de caducité du texte : - Références : Article 575 du code général des impôts. - Texte abrogé : - Texte modifié : texte n° 04-054 du 1er juin 2004 publiée au BOD n° 6602 du 22 juin 2004 modifiée par la DA n° 05-030 du 15 avril 2005 publiée au BOD n° 6625 du 21 avril 2005

Le présent BOD ne s’applique qu’aux importations en France métropolitaine de tabac par les particuliers dans un but non commercial au-delà des franchises. Il ne concerne donc pas les achats en provenance d’autres Etats membres de la Communauté européenne, et les achats par correspondance ou par Internet.

Par « tabacs manufacturés », il faut entendre :

- les cigares et les cigarillos ;

- les cigarettes ;

- le tabac fine coupe destiné à rouler les cigarettes ;

- les autres tabacs à fumer ;

- le tabac à priser ;

- le tabac à mâcher. tels que définis aux articles 275 B à 275 G de l’annexe II au code général des impôts.

I - Tabacs manufacturés contenus dans les bagages des voyageurs

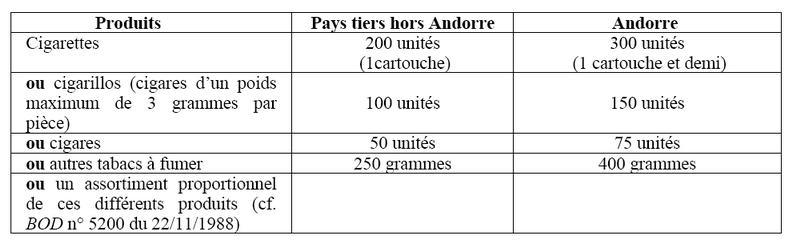

Les tabacs manufacturés contenus dans les bagages personnels des voyageurs en provenance de pays tiers au-delà des franchises, peuvent être importés sans limite quantitative et sans autorisation pour autant qu’il s’agisse d’importation dépourvue de tout caractère commercial et sous réserve du paiement des taxes.Pour mémoire, les franchises applicables à l’importation dans le trafic international de voyageurs sont les suivantes :

S’agissant des tabacs à priser et à mâcher, dans la mesure où aucune franchise quantitative n’est prévue par la réglementation communautaire, la franchise en valeur de 175 euros par personne s’applique.

Sont considérés comme dépourvues de tout caractère commercial, les importations qui :

- présentent un caractère occasionnel, et

- portent exclusivement sur des marchandises réservées à l’usage personnel ou familial des voyageurs

ou destinées à être offertes comme cadeau, ces marchandises ne devant traduire par leur nature ou leur

quantité, aucune préoccupation d’ordre commercial.

Les voyageurs âgés de moins de 17 ans ne bénéficient d’aucune franchise pour ces marchandises.

II - Tabacs manufacturés expédiés de particulier à particulier en provenance de pays tiers (hors ventes par correspondance et par internet)

Les tabacs contenus dans des petits envois sans caractère commercial expédiés d’un pays tiers par un particulier à destination d’un autre particulier au delà des franchises, peuvent être importés sans limite quantitative et sans autorisation, sous réserve d’acquitter la taxation requise.

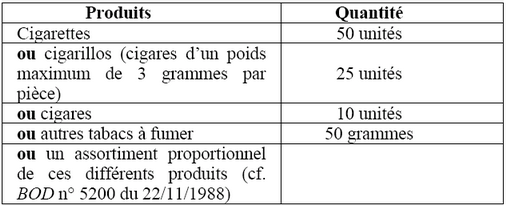

Pour mémoire, les franchises applicables à l’importation des marchandises faisant l’objet de petits envois sans caractère commercial en provenance de pays tiers sont les suivantes :

S’agissant des tabacs à priser et à mâcher, dans la mesure où aucune franchise quantitative n’est prévue par la réglementation communautaire, la franchise en valeur de 175 euros par personne s’applique.

Sont considérés comme dépourvues de tout caractère commercial, les importations qui :

- présentent un caractère occasionnel et

- portent exclusivement sur des marchandises réservées à l’usage personnel ou familial des destinataires, ces marchandises ne devant traduire par leur nature ou leur quantité, aucune préoccupation d’ordre commercial et

- sont adressées par l’expéditeur au destinataire sans paiement d’aucune sorte.

Les marchandises qui sont contenues dans un petit envoi sans caractère commercial en quantités

excédant celles fixées en matière de franchises quantitatives sont exclues en totalité du bénéfice de la

franchise.

III - Taxation des tabacs manufacturés importés par les particuliers

L’importation des tabacs manufacturés en quantités excédant les franchises douanières par des particuliers est soumise à perception : - du droit de douane ;

- du droit de consommation ;

- de la TVA Des exemples de taxation sont repris en annexe II.

S’agissant du tabac manufacturé transporté par les voyageurs dans leurs bagages (point I ci-dessus), les quantités admises en franchise sont déduites des quantités importées pour l’application de la taxation. Cette déduction ne concerne pas les petits envois sans caractère commercial (point II ci-dessus) pour lesquels, dès que les quantités admises en franchise sont dépassées, l’intégralité du contenu est taxé.

1) Les droits de douane

Les droits de douane éventuels sont perçus aux taux prévus par le tarif douanier commun.

Pour tous les produits du tabac (homologués ou pas), s’agissant de la valeur en douane à retenir, deux situations peuvent se présenter :

- si l’importateur est en mesure de fournir une facture, la valeur transactionnelle doit être retenue par le service. Dès lors, les droits de douanes sont assis sur la valeur hors taxes figurant sur cette facture ;

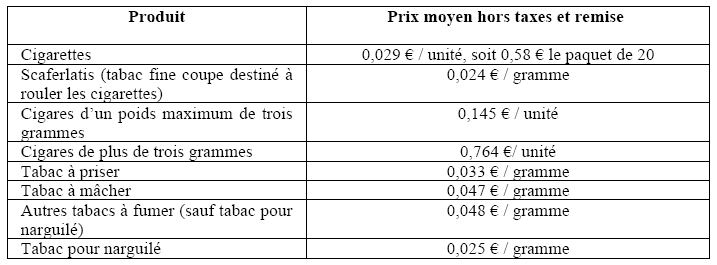

- si l’importateur n’a pas de facture en sa possession, les droits de douane sont assis sur le prix moyen figurant, pour chaque catégorie de produit, dans le tableau figurant en annexe I. Ce prix moyen est mis à jour chaque année vers le mois de février par le bureau F/3. 2) Le droit de consommation

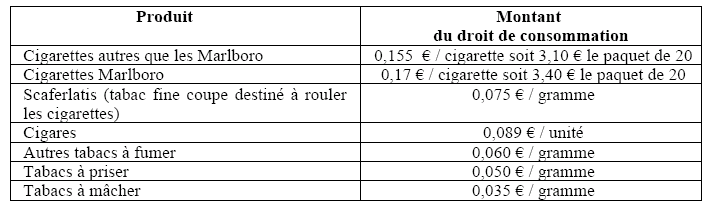

Le tabac importé par les particuliers est soumis au droit de consommation prévu à l’article 575 du code général des impôts. Afin de simplifier la taxation des produits importés par les particuliers, sachant que dans de nombreux cas les tabacs importés ne sont pas homologués en France et qu’il n’existe donc pas de prix de vente au détail auquel appliquer le taux du droit de consommation, le tableau figurant en annexe I indique les montants applicables par unité de produit.

3) La TVA L’assiette de la TVA est définie par l’article 292 du code général des impôts et est constituée par la valeur en douane (valeur facture ou prix moyen hors taxes indiqué ci-dessus) à laquelle sont ajoutés les droits de douane éventuels, le montant dû au titre du minimum de perception du droit de consommation.

Le taux de TVA applicable est de 19,60 %.

IV- Suites à donner aux importations sans déclaration de tabacs

Sont considérés « importés sans déclaration », les tabacs manufacturés qui sont importés dans des quantités et, le cas échéant, pour des montants qui ne respectent pas les seuils prévus en la matière par les franchises douanières et fiscales, ci-dessus évoquées, sans que le particulier informe le service de leur présence dans ses effets personnels ou dans l’envoi postal.En l’absence de déclaration, le service relève, sur le plan douanier, une importation sans déclaration de marchandises fortement taxées, infraction prévue et réprimée par les articles 414 et 423 du code des douanes.

Les tabacs en cause sont libérés après que le particulier (qui transporte le tabac ou qui en est destinataire) a acquitté :

- les droits et taxes exigibles calculés conformément au point III ci-dessus ;

- la pénalité. En cas d’impossibilité ou de refus de paiement des droits et taxes et de la pénalité, et sous le contrôle du service des douanes et droits indirects, les tabacs en cause sont :

- soit réexportés par le voyageur à ses frais ;

- soit abandonnés, à l’issue d’une transaction conclue entre le voyageur et l’administration des douanes, et détruits.

Signé l’administrateur civil, Chef du bureau F/3 Albert Allo

ANNEXE I

PRIX HORS TAXES SERVANT DE BASE AU CALCUL AU DROITS DE DOUANE ET A LA TVA POUR LES TABACS IMPORTÉS PAR LES PARTICULIERS LORSQUE LA VALEUR TRANSACTIONNELLE N’EST PAS CONNUE

DROIT DE CONSOMMATION APPLICABLE AUX TABACS MANUFACTURÉS IMPORTÉS PAR LES PARTICULIERS AU-DELÀ DES FRANCHISES

ANNEXE II

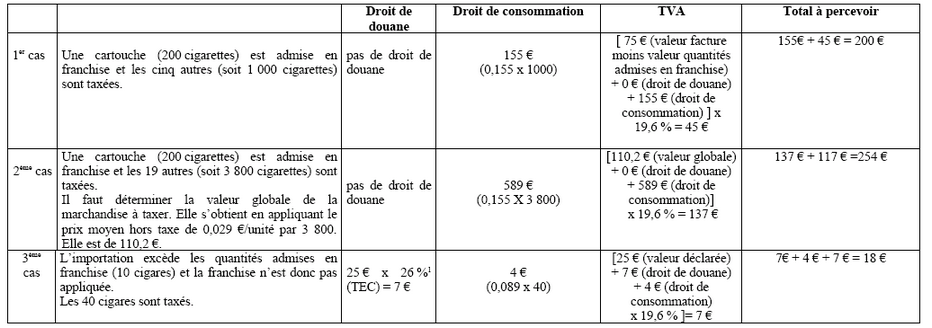

EXEMPLES DE TAXATION

1er cas : importation d’un pays tiers, pour lequel ne s’applique aucun droit de douane, de 6 cartouches de cigarettes (soit 1200 cigarettes), le voyageur déclare la marchandise et présente une facture pour une valeur globale de 90 €.2ème cas importation dans les bagages d’un voyageur en provenance d’un pays tiers, pour lequel ne s’applique aucun droit de douane, de 20 cartouches de cigarettes (soit 4000 cigarettes), le voyageur déclare la marchandise mais ne présente pas de facture.

3ème cas : envoi de particulier à particulier de 4 coffrets de 10 cigares (soit 40 cigares) pour lesquels s’appliquent des droits de douane. La marchandise est déclarée pour une valeur de 25 €.

1 : ce taux fictif de 26 % est donné à titre d’exemple. Pour connaître les droits de douane applicables à une opération particulière, il convient de consulter le tarif microfiché.